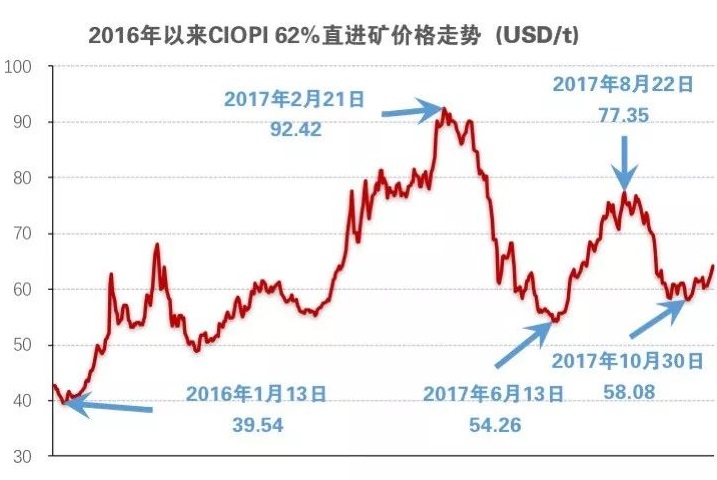

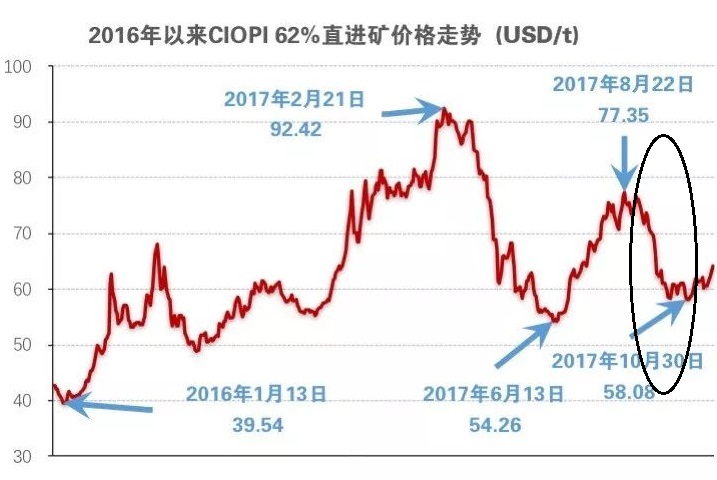

上周五(11月24日),中國進(jìn)口62%品位鐵礦石價(jià)格漲至66.20美元/噸�,創(chuàng)近2個(gè)月新高,日環(huán)比上漲1.94美元��,上漲幅度高達(dá)3.02%���。

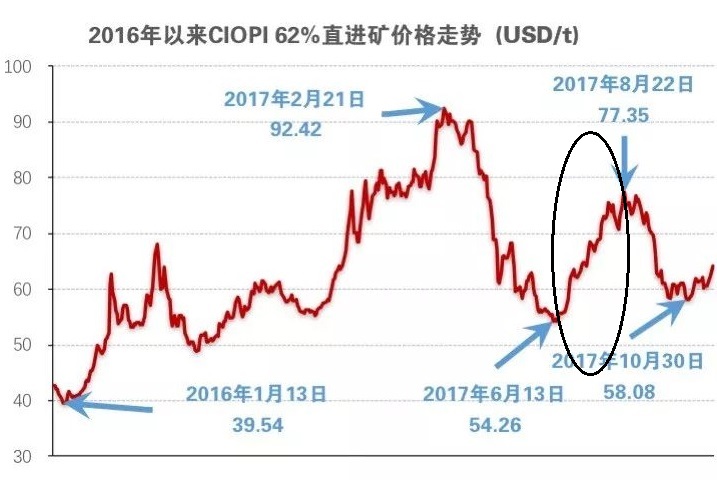

自10月30日��,鐵礦石價(jià)格跌至58.08美元低點(diǎn)以來���,鐵礦石價(jià)格穩(wěn)步上漲���,最近更是加快上漲步伐,重回70美元指日可待���。

一、中國鐵礦石價(jià)格穩(wěn)步上漲

01進(jìn)口鐵礦石

11月24日���,直接進(jìn)口鐵礦石62%品位干基粉礦到岸價(jià)格為66.20美元/噸����,環(huán)比每噸上升1.94美元,升幅為3.02%����;當(dāng)月平均價(jià)格為61.39美元/噸����。

11月24日,現(xiàn)貨貿(mào)易進(jìn)口鐵礦石62%品位干基粉礦人民幣含稅價(jià)格為541.54元/噸���,環(huán)比每噸上升7.06元��,升幅為1.32%;當(dāng)月平均價(jià)格為514.33元/噸����。

11月24日,直接進(jìn)口鐵礦石58%品位干基粉礦到岸價(jià)格為53.28美元/噸���,環(huán)比每噸上升1.30美元�,升幅為2.50%;當(dāng)月平均價(jià)格為49.03美元/噸����。

11月24日���,現(xiàn)貨貿(mào)易進(jìn)口鐵礦石58%品位干基粉礦人民幣含稅價(jià)格為437.22元/噸���,環(huán)比每噸上升6.91元����,升幅為1.61%����,當(dāng)月平均價(jià)格為413.08元/噸��。

02國產(chǎn)鐵礦石

11月24日�����,國產(chǎn)鐵礦石65%品位干基鐵精礦含稅價(jià)格為629.64元/噸,環(huán)比每噸上升2.02元��,升幅為0.32%�����;當(dāng)月平均價(jià)格為620.85元/噸��。

11月24日,國產(chǎn)鐵礦石62%品位干基鐵精礦含稅價(jià)格為565.24元/噸�,環(huán)比每噸上升1.83元���,升幅為0.32%���;當(dāng)月平均價(jià)格為557.73元/噸���。

二�����、鐵礦石價(jià)格驅(qū)動(dòng)因素

鐵礦石起起伏伏����,主要影響因素有以下幾個(gè)方面:

三、2017鐵礦的起起伏伏

總體來看�����,上述影響因素與鐵礦石現(xiàn)貨絕對(duì)價(jià)格����,在不同階段的不同組合,導(dǎo)致了2017年每個(gè)階段不同的主導(dǎo)邏輯和價(jià)格運(yùn)行方向�。

01 2017年1月-2月底

鐵礦石價(jià)格高速上漲���,2月21日最高漲到92.42美元,逼近100美元關(guān)口����,漲幅達(dá)到21%�����。這一階段的鐵礦石上漲���,核心邏輯有以下兩點(diǎn)�����。

(1)海外礦山發(fā)貨的季節(jié)性低位

從季節(jié)性角度��,一季度是澳洲巴西發(fā)貨的季節(jié)性最低水平。以澳洲�����、巴西到中國發(fā)貨量看���,當(dāng)時(shí)平均每周不到1500萬噸。

(2)鋼廠在盈利持續(xù)走高的背景下�����,開工率持續(xù)回升��,帶動(dòng)鐵礦石需求上升

2017年1月開始,在利潤的刺激下���,高爐產(chǎn)能利用率也同步攀升,以我的鋼鐵網(wǎng)統(tǒng)計(jì)數(shù)據(jù)���,高爐產(chǎn)能利用率這段期間,從80%上升到了83%��。

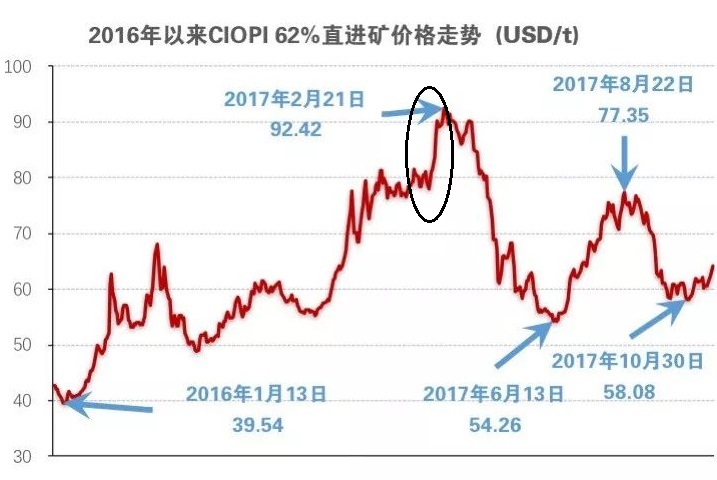

022017年3月-6月

鐵礦石飆至92美元后��,開始了長達(dá)4個(gè)月的漫長調(diào)整,6月13日跌到54美元�����,累計(jì)跌幅高達(dá)41%����。這一階段下跌的主要驅(qū)動(dòng)來自以下幾個(gè)方面�����。

(1)二季度發(fā)貨回升�����,供應(yīng)增加

澳洲、巴西到中國的周度平均發(fā)貨量已經(jīng)穩(wěn)定在1600萬噸以上���。港口庫存從3月初的13000萬噸出頭,持續(xù)增加到14500萬噸�。

(2)鋼廠利潤下行��,減產(chǎn)沖擊鐵礦需求

3月開始��,鋼材價(jià)格大幅回調(diào),鋼廠利潤下行����,甚至出現(xiàn)了小幅虧損,高爐開工率也從4月底的86%�����,快速下降到了5月中旬的82%�����。

(3)高低品價(jià)差快速下降

青島港PB粉對(duì)超特粉的價(jià)差從3月20日的210元/濕噸的歷史高位快速下跌,到了6月初��,已經(jīng)到了115元/濕噸���。

(4)鋼廠原料端去庫存帶來額外供應(yīng)壓力

鋼廠鐵礦庫存天數(shù)從3月初的28天���,一直降低到了6月份的22天����。在鋼廠去庫存的過程中����,不僅不會(huì)有采購的需求,反而會(huì)有額外的供應(yīng)來到現(xiàn)貨市場(chǎng)��,加劇了供需的失衡����。

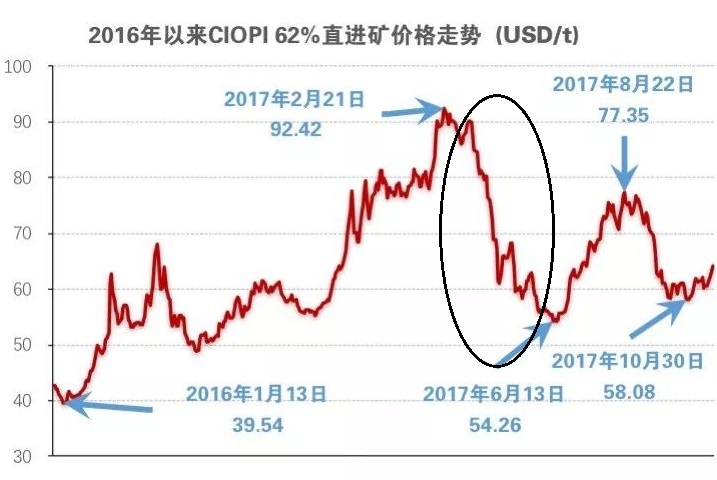

032017年6月底-8月底

經(jīng)歷了鐵礦的深度回調(diào)后�,鐵礦價(jià)格再度出現(xiàn)了大幅上漲��,最高漲至8月22日的77.35美元�����。此時(shí)��,驅(qū)動(dòng)明顯反彈的動(dòng)力來自以下幾個(gè)方面��。

(1)鋼廠利潤回升

進(jìn)入6月之后�����,鋼廠利潤,特別是熱卷利潤出現(xiàn)了快速修復(fù)��。由于高利潤的刺激���,高爐產(chǎn)能利用率從82%���,又重新回到了85%以上��。

(2)到港量階段性降低�,庫存壓力有所緩和

由于海外礦山發(fā)貨節(jié)奏影響,7-8月份北方主要港口到港量有階段性降低���。8月北方六港連續(xù)有兩周到港量不到1000萬噸����。港口庫存從6月23日當(dāng)周的14539萬噸下降到了8月25日當(dāng)周的13473萬噸�����,庫存壓力有明顯緩解�����。

(3)高品礦占比低位���,與低品價(jià)差不斷拉大

北方五個(gè)主要港口(曹妃甸��、京唐港�����、天津港��、日照港��、連云港)高品礦庫存占比從6月11日當(dāng)周的22.3%�,連續(xù)下滑至8月18日當(dāng)周的16.6%���。

8月31日,青島港PB粉對(duì)超特粉的價(jià)差達(dá)到230元/濕噸���,而此前歷史極值水平為2017年2-3月時(shí)210元/濕噸。價(jià)差的驅(qū)動(dòng)除了利潤的回升��,還有焦炭價(jià)格在當(dāng)時(shí)的連續(xù)上漲�����。

(4)鋼廠低價(jià)格下有補(bǔ)庫操作

鋼廠在55美金以下低價(jià)格時(shí)�����,補(bǔ)庫動(dòng)作明顯����,有集中的大單采購��,積極的在現(xiàn)貨市場(chǎng)和遠(yuǎn)期市場(chǎng)采購����。鋼廠庫存天數(shù)從22天補(bǔ)到了27天。這也帶來了額外的鐵礦石需求����。

042017年9月至今

經(jīng)歷了大起大落后��,9月鐵礦石價(jià)格再次回落。10月30日跌至58.08美元的低位�����,這一階段的下跌�����,主要是四季度鐵礦石供需悲觀的反映����,主要驅(qū)動(dòng)來自以下幾點(diǎn)�����。

(1)四季度供應(yīng)維持高位

今年鐵礦總體供應(yīng)仍有明顯增量。四大礦山在2017年預(yù)計(jì)有3000-4000萬噸供應(yīng)增量����,海外非主流礦山增量5000萬噸左右。全球鐵礦石供應(yīng)增量合計(jì)約8700萬噸���。從供應(yīng)的季節(jié)性角度,3-4季度也是發(fā)貨的季節(jié)性高位����。

(2)取暖季限產(chǎn)沖擊鐵礦石需求

2+26城市取暖季鋼鐵產(chǎn)能限產(chǎn) 50%,據(jù)測(cè)算��,鐵水減量約3264萬噸��,折合減少鐵礦石需求5222萬噸�。

四�����、2018鐵礦石價(jià)格走勢(shì)

2018年���,在上半年來說,最大的不同來自于取暖季限產(chǎn)�����,導(dǎo)致供需出現(xiàn)人為的扭曲���。

在限產(chǎn)階段,需求持續(xù)受到抑制����,鐵礦石價(jià)格在1季度將延續(xù)弱勢(shì)。不過��,由于最大的供需錯(cuò)配沖擊在2017年4季度已經(jīng)發(fā)生���,在2018年1季度鐵礦石供應(yīng)也出現(xiàn)收縮情況下,進(jìn)一步下跌空間有限���。

而在復(fù)產(chǎn)階段�,受生產(chǎn)需求和補(bǔ)庫需求拉動(dòng)�,同時(shí)絕對(duì)價(jià)格也處于相對(duì)低位�,預(yù)計(jì)價(jià)格反彈彈性大�����。(礦業(yè)匯)